국민연금과 IRP, 연금저축의 차이점은 뭘까? 공적·사적 연금을 쉽게 비교하고, 내게 맞는 노후 준비 방법을 확인해보세요!

1. 공적 연금이란?

공적 연금은 국가에서 운영하는 국민연금을 말해요.

일정 나이가 되면 매달 연금을 받을 수 있어요.

하지만 혼자 힘으로는 부족할 수 있어요.

👉 그래서 다른 연금도 함께 준비하는 게 좋아요.

2. 사적 연금이란?

사적 연금은 내가 선택해서 가입하는 연금이에요.

예를 들면 IRP(개인형 퇴직연금), 연금저축이 있어요.

이런 상품은 세금 혜택도 받을 수 있어요!

👉 나에게 맞는 상품을 비교해 보고 선택하는 게 중요해요.

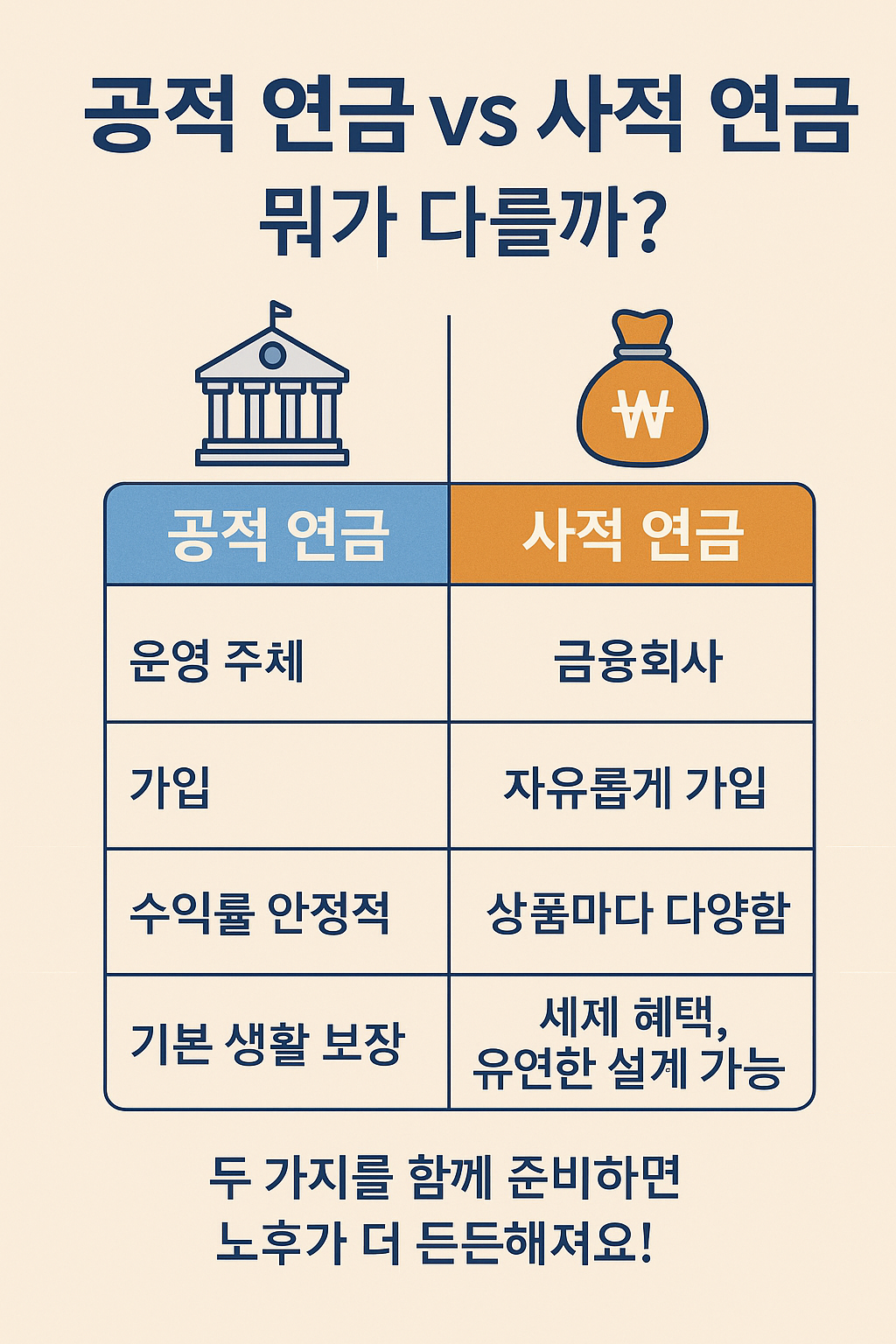

3. 공적 연금과 사적 연금, 뭐가 다를까?

| 구분 | 공적 연금 | 사적 연금 |

|---|---|---|

| 운영 주체 | 정부 | 금융회사 |

| 가입 | 의무 가입 | 자유롭게 가입 |

| 수익률 | 안정적 | 상품마다 다양함 |

| 장점 | 기본 생활 보장 | 세제 혜택, 유연한 설계 가능 |

👉 두 가지를 함께 준비하면 노후가 더 든든해져요!

4. 요약하자면

- 국민연금 하나만으로는 부족할 수 있어요.

- IRP, 연금저축 같은 사적 연금도 함께 준비하세요.

- 두 가지를 병행하면 안정성과 혜택을 모두 챙길 수 있어요!

'재테크' 카테고리의 다른 글

| IRP 세액공제 혜택 – 최대한 활용하는 방법 (0) | 2025.02.02 |

|---|---|

| IRP 가입해야 할까? 장점과 단점 분석 (0) | 2025.02.02 |

| IRP(개인형 퇴직연금)의 활용법 (0) | 2025.02.02 |

| 연금저축펀드 vs 연금저축보험 비교 | 2025 노후대비 전략 (0) | 2025.02.02 |

| 연금저축 계좌란? 2025년 노후준비 전략 (0) | 2025.02.01 |

| 연금저축이란? 2025년 지금 꼭 시작해야 할 이유 (0) | 2025.02.01 |

| 은퇴 준비를 위한 연금 총정리 (2025년 최신 가이드) (0) | 2025.02.01 |

| 연금저축, IRP, 퇴직연금 완벽 비교: 노후 준비 전략 가이드 (0) | 2025.02.01 |